昨日(令和8年4月20日)、国税庁から「通勤手当の非課税限度額の改正に関するQ&A」が公開されました。

出典:国税庁「通勤手当の非課税限度額の改正について」

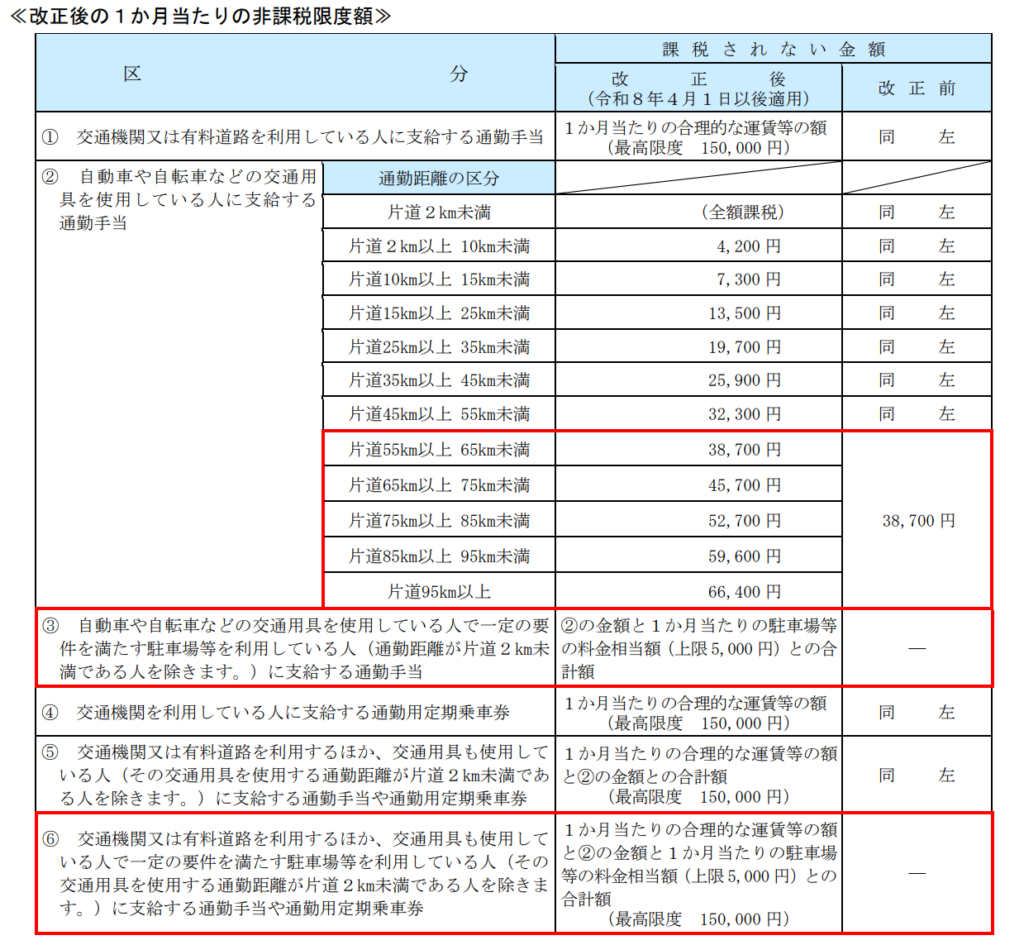

令和8年4月1日以後に支払われるべき通勤手当について、下記の改正が適用されます。

・自動車等での通勤距離が片道65km以上の方の非課税限度額引き上げ

・一定の要件を満たす駐車場等を利用している場合(通勤距離が片道2km未満の方を除く)、駐車場等の料金相当額(上限5,000円)

今回のQ&Aにて「非課税の対象となる駐車場等の範囲」、「駐車場等の利用がある場合の非課税限度額の計算」等について記載されています。

「非課税の対象となる駐車場等の範囲」について

・自転車やバイクの駐輪場も含む

・複数の駐車場等を利用している場合、「一定の要件を満たす駐車場等」に該当するときは、利用する駐車場等の料金の合計額に相当する金額(上限5,000円)の通勤手当が非課税

・自宅付近の駐車場等は該当しない

「駐車場等の利用がある場合の非課税限度額の計算」について

-ケース-

片道通勤距離が 50 ㎞で、駐車場等(1 か月当たりの料金 4,400 円)を利用している従業員に対して、通勤距離に応じた通勤手当と駐車場等の料金相当額の通勤手当を区分せずに通勤手当として 35,000 円を支給する場合

① 通勤距離に応じた非課税限度額:32,300 円(片道 45km 以上 55km 未満)

② 1か月当たりの駐車場等の料金相当額:4,400 円

③ 非課税限度額:36,700 円(32,300 円+4,400 円)

⇒ 支給額 35,000 円は非課税限度額 36,700 円を下回るため、支給する通勤手当の全額が非課税となります。

上記、Q&Aの一部分になります。

今回の改正は、マイカー通勤者等の改正対象者にとって、メリットの大きい制度改正です。

対象がいる場合、Q&Aをしっかり確認の上、給与計算の対応が必要になります。

今回の改正により、通勤手当の支給ルール(賃金規定)の見直しが必要になるケースもございます。自社の計算方法が正しいか不安な場合や、規定変更をお考えの新宿・四谷エリアの経営者様は、ぜひお気軽に「one room 社労士パートナー」までご相談ください。

コメント